Columnas

El nuevo enfoque OCDE para la tributación de la economía digital

"El llamado “Unified Approach” es un sistema de distribución de las utilidades residuales (o no-rutinarias) de un grupo económico, bajo una lógica radicalmente distinta a las normas actuales sobre precios de transferencias y el principio “arm’s length” vigentes en Chile. El objetivo es que parte de dichas utilidades residuales sean asignadas a las jurisdicciones en donde se encuentran los consumidores".

Por Pablo Mahu*

La OCDE publicó recientemente un nuevo comunicado con el cual aclara el panorama para la tributación internacional y la economía digital. En él, la OCDE mantiene su postura reciente, optando por profundizar el llamado “Pillar One” que instaura un mecanismo bautizado como “Unified Approach” (UA), modificando el actual sistema de tributación internacional.

Como es sabido, desde hace varios años se venía trabajando en modernizar el sistema de tributación internacional, contenido en el Modelo de Convenio Tributario sobre la Renta y sobre el Patrimonio publicado por la OCDE (el cual Chile sigue en sus tratados), pues ha quedado en evidencia su falta de aptitud para afrontar los retos derivados de la masificación tecnológica.

Entre otros defectos, el sistema actual permite minimizar la tributación en las jurisdicciones “mercado” (donde se encuentran los consumidores) evitando el uso de presencia física tributable y, en caso de tener dicha presencia física, mediante el movimiento artificioso de las utilidades de la compañía a jurisdicciones preferentes o maximizando el uso de deducciones a la base imponible.

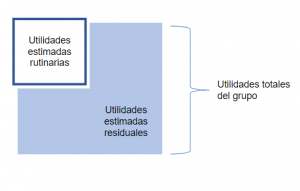

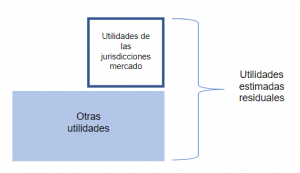

En esencia, el UA es un sistema de distribución de las utilidades residuales (o no-rutinarias) de un grupo económico, bajo una lógica radicalmente distinta a las normas actuales sobre precios de transferencias y el principio “arm’s length” vigentes en Chile. El objetivo es que parte de dichas utilidades residuales sean asignadas a las jurisdicciones en donde se encuentran los consumidores.

¿Cómo funciona este nuevo mecanismo?

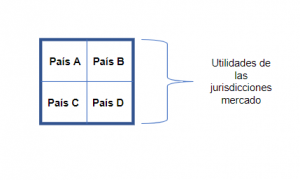

Lo importante es saber que el alcance de la nueva propuesta está pensado para empresas de servicios digitales (tales como Google) y otros negocios orientados al consumidor (tales como Ikea). En caso que dichas empresas presenten un nexo – es decir, relaciones estables y significativas con las jurisdicciones en las que participan económicamente, medidas en base a ventas provenientes de dichas jurisdicciones y no requiriendo necesariamente presencia física- estarán sujetas a tributación mediante este nuevo mecanismo.

La base tributable, denominada por la OCDE como “amount A”, se calcularía básicamente mediante un proceso de depuración del total de las utilidades del grupo económico medidas en base a los estados financieros consolidados, al cual se le deberán restar ciertas cantidades que no corresponden a utilidades residuales o que no son atribuibles a las jurisdicciones mercado (market jurisdictions). Para ello, será necesario primero determinar una utilidad rutinaria estimada (deemed routine profit), sobre las cuales no hay claridad todavía de su modo de determinación (por ejemplo, un porcentaje fijo acordado).

Dicho amount A podría determinarse de acuerdo a las utilidades totales del grupo o en base a sus diversas líneas de negocios, cuestión que debe ser zanjada aun dentro de la OCDE.

Una vez obtenido dicho monto depurado, éste deberá distribuirse entre las jurisdicciones mercado en las cuales se encuentre un nexo, de acuerdo a una clave de asignación determinada en base a ventas.

Figura. Esquema del mecanismo

Se contemplan además otros dos montos, denominados “amount B” y “amount C”, los cuales se regirían y, por tanto, determinarían, aplicando las normas actuales. El monto B consiste en una remuneración fija por actividades rutinarias de distribución y marketing efectuadas en la jurisdicción mercado ya sea por subsidiarias o establecimientos permanentes. La forma de determinación de dicha remuneración se encuentra aún pendiente. El objetivo de este cálculo es simplificar y así reducir las disputas de precios de transferencias en estos temas particulares.

El monto C es simplemente un mecanismo de ajuste en caso que las jurisdicciones mercado consideren que hay razones para asignarles mayores utilidades, también determinado en base al principio de “arm’s length”.

La principal consecuencia es que muchas empresas multinacionales pasarán a tributar en jurisdicciones donde hoy no lo hacen, a pesar de participar activamente, atacando así la principal crítica que se le hace al sistema de tributación internacional actual. En términos de tiempo, es difícil saber cuándo podrían entrar en vigencia tales modificaciones para Chile. Lo concreto es que la OCDE se ha propuesto como plazo para alcanzar un acuerdo global durante el presente año 2020, por lo que podrían transcurrir un par de años antes de su impacto.

Si todo esto te suena complicado, no te preocupes, todos pensamos igual.

* Pablo Mahu es Legal Counsel de Lexgo y abogado asociado en RGS Abogados. Abogado por la Universidad de Chile, Master en Tributación Internacional por el International Tax Center; Universidad de Leiden, Holanda, actualmente cursa un Doctorado en Derecho Tributario Internacional en la misma universidad europea. También es profesor de Derecho Internacional Privado en la Facultad de Derecho – Universidad de Chile.