Columnas

Análisis Solicitudes de Liquidación / Reorganización / Morosidad Bancaria

"Claramente estos indicadores son un fiel reflejo de la gran abundancia de dinero que ha circulado en el mercado durante los años 2020 y 2021, dado por los retiros extraordinarios de los Fondos de Pensión, los bonos IFE, Pymes y laboral, los fondos provenientes de la Administradora de Fondos de Cesantía, créditos Covid-19, reprogramación de deuda, etc., permitiendo que las personas tengan liquidez, para cumplir con sus obligaciones pecuniarias, solventar deudas propias de sus pymes, entre otras cosas".

Por Pedro Eguiguren *

Existe una incertidumbre económica gigantesca a nivel país y mundial, a raíz de las secuelas que ha dejado la pandemia Covid-19 a niveles del mercado global, sin estar eximido Chile, de recibir los efectos de las turbulencias provocadas, estando aun presente el fantasma de una nueva variante más moral

Sin perjuicio de lo anterior, se podría decir que cualquier hubiera pensado que con el estallido social en nuestro país y la larga pandemia que aún no termina, el incumplimiento en las obligaciones con bancos e instituciones financieras y las solicitudes de procesos de Liquidación y Reorganización aumentarían en forma considerable, situación que no ocurrió.

A continuación se presentarán los datos estadísticos y cifras oficiales del nivel de morosidad bancaria y las solicitudes de procedimientos concursales (Reorganización, Renegociación, Liquidación de Persona y Empresa), publicados en la página web de la Comisión para el Mercado Financiero y Superintendencia de Insolvencia y Reemprendimiento, respectivamente.

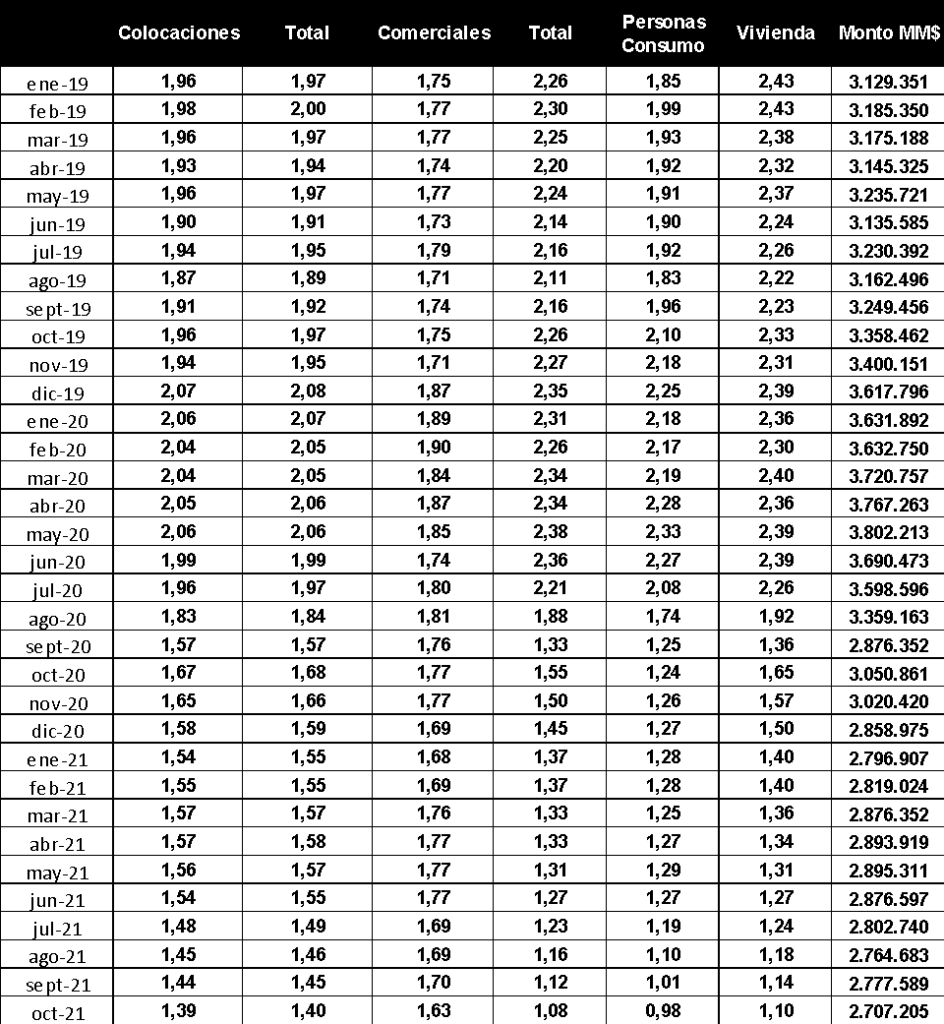

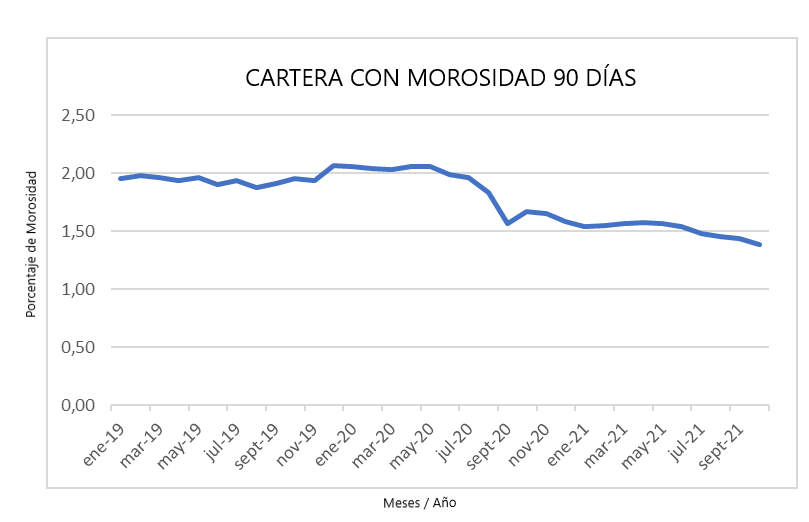

MOROSIDAD BANCARIA

Al efectuar un análisis de los indicadores desde enero de 2019 en la cartera morosa de 90 días o más, se puede observar que en tiempos de normalidad la morosidad fluctuaba en el 2%, es decir si el banco presta 100 millones, solo el pago de 2 millones tendría una mora de 90 días o más. Según información de la Comisión para el Mercado Financiero, en el mes de octubre de 2021, la morosidad de 90 días o más llegó a 1,39%, lo que se ha considerado una baja histórica, indicadores que consideran préstamos de consumo, vivienda y préstamos comerciales.

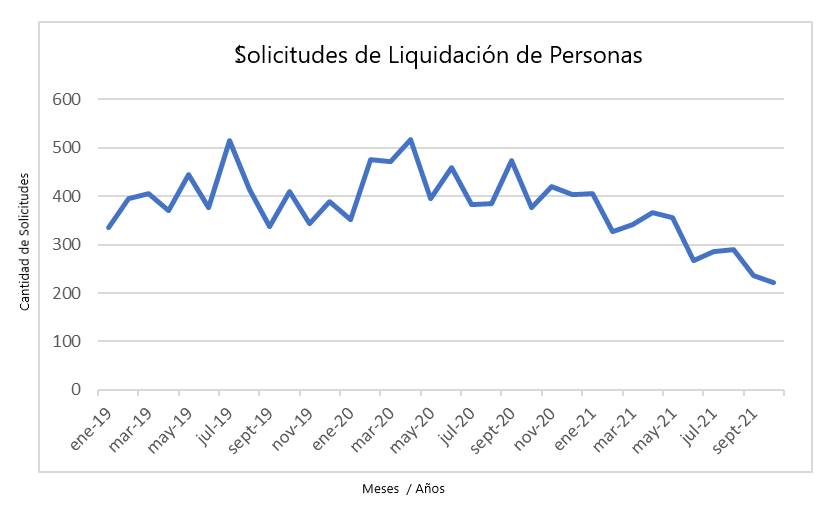

SOLICITUDES DE LIQUIDACIÓN PERSONA NATURAL

En cuanto a las solicitudes de liquidaciones de bienes de Personas Deudora, según los informes que publica mensualmente la Superintendencia de Insolvencia y Reemprendimiento, en abril de 2020 llegó a su nivel más alto, siendo de 518 solicitudes, comenzando con una caída libre, con pequeñas subidas llegando a 236 solicitudes en el mes de noviembre año.

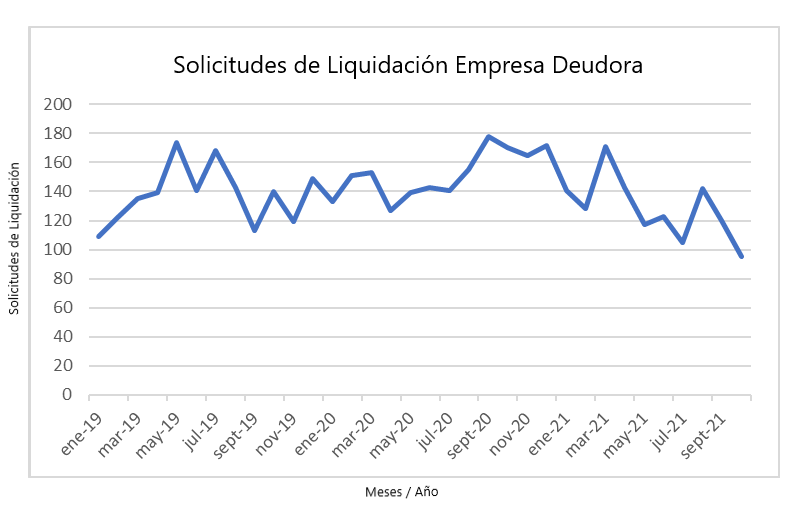

SOLICITUDES DE LIQUIDACIÓN EMPRESA

Las solicitudes de Liquidaciones de Bienes de Empresa Deudora, entrando en este grupo personas naturales con giro de empresa o que han emitido boleta de honorario en los últimos 24 meses, exhiben una disminución también importante, pero menos abrupta que en las solicitudes de personas deudora. Si el promedio mensual de solicitudes el 2019, fue de 137,7 solicitudes, aumentando en 2020 a 152,2 mensuales, en los meses de octubre y noviembre del año 2021 no han superado las 100 solicitudes de Liquidación.

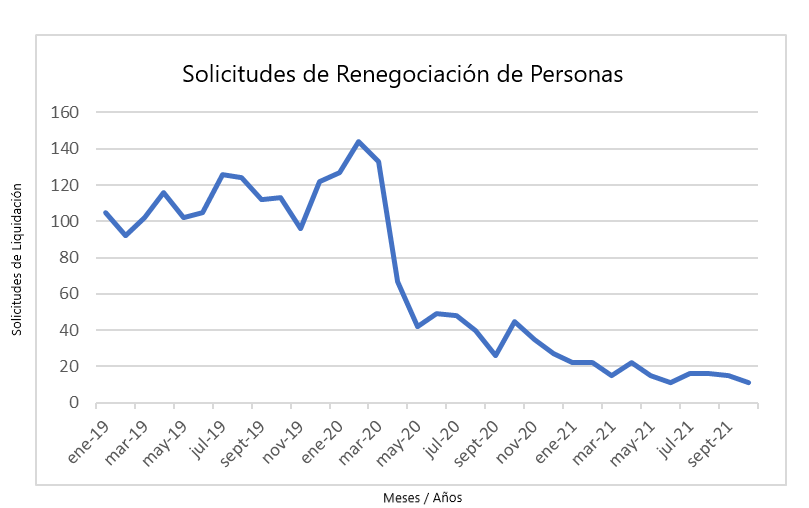

RENEGOCIACIÓN PERSONA DEUDORA

Las renegociaciones de las deudas las pueden realizar las personas naturales. Es un procedimiento https://estadodiario.com/wp-content/uploads/2018/02/im4-1.jpgistrativo y gratuito que se realiza en la Superintendencia de Insolvencia y Reemprendimiento, el que busca reorganizar las deudas de una persona con sus acreedores. Estas cifras también han tenido una disminución considerable, tomando en cuenta que en tiempos pre-pandemicos había más de 100 solicitudes mensuales, mientras que en 2021 el promedio mensual ha sido de solo 16,3, con lo que en este periodo no se superan las 200 solicitudes este año.

Como se ve en el gráfico, la abrupta caída en marzo 2021, se puede atribuir a la restricción de la movilidad, por las prolongadas cuarentenas por el Covid-19, ya que es un trámite que se realizaba por lo general de manera presencial en las oficinas de la Superintendencia a nivel nacional o regional.Esto mismo en los otros párrafos Con la vuelta a la “nueva normalidad”, jamás logró repuntar en el número de solicitudes, dado por la baja morosidad bancaria y la semi presencialidad que llegó para quedarse.

REORGANIZACIÓN DE EMPRESA

La Reorganización de Empresas es un procedimiento que por su costo y el tipo de deudas susceptibles de reorganización, solo se acogen las grandes y medianas empresas. Al respecto, no se superaron las 48 y 58 solicitudes de reorganización el año 2019 y 2020, respetivamente. Respecto a 2021, a noviembre van 29 solicitudes de reorganización, siendo de los años más bajo.

Observaciones:

-

Pedro Eguiguren Claramente estos indicadores son un fiel reflejo de la gran abundancia de dinero que ha circulado en el mercado durante los años 2020 y 2021, dado por los retiros extraordinarios de los Fondos de Pensión, los bonos IFE, Pymes y laboral, los fondos provenientes de la Administradora de Fondos de Cesantía, créditos Covid-19, reprogramación de deuda, etc., permitiendo que las personas tengan liquidez, para cumplir con sus obligaciones pecuniarias, solventar deudas propias de sus pymes, entre otras cosas.

- Hay que tener presente que este análisis no se refiere al nivel de endeudamiento de las empresas y personas, sino de la mora en esas deudas por 90 días o más.

- La gran eficacia en el manejo de la pandemia sanitaria y las ayudas económicas impulsadas por el Estado, han traído abundancia de liquidez, tanto en Chile como en otros países, aumentando la demanda local pero también inestabilidad en los mercados de capitales, que se han visto afectados frente a cada uno de los retiros de fondos de la https://estadodiario.com/wp-content/uploads/2018/04/art-bright-close-up-158826-1.jpgas de pensiones, debiendo tener que salir a vender papeles de fondo de renta fija para la entrega de más de 50 mil millones de dólares, monto que supera el 50% del presupuesto de la nación. Si bien se logró contener los efectos a corto plazo de la pandemia, hoy existe mucha incertidumbre e inflación, por lo que las autoridades se han visto obligado incrementar las tasas de interés, aunque la inflación no solo se ha hecho presente en nuestro país, sino también otros países.

- Volviendo a los indicadores de la disminución de las solicitudes de Liquidación, hay que hacer presente que solo un porcentaje menor de las pymes que están con morosidad se someten a un proceso de liquidación, ya que muchas veces, “cierran las cortinas” haciendo frente a las demandas en forma individual.

- Por último, tal como informó la Cámara de Comercio de Santiago en su página web, como fruto de un estudio realizado, tanto los fondos del primer, segundo y tercer retiro de las AFP respectivas, fueron para la compra de alimentos y productos de primera necesidad, el pago de servicios básicos, como agua, luz y gas, y la amortización de préstamos. Esto permite comprender la baja morosidad bancaria y, también, la realidad que, de manera indirecta, los fondos retirados igual han llegado al comercio, permitiéndole tener flujos para cubrir sus obligaciones.

* Pedro Eguiguren es Socio de Eguiguren y Abogados