Columnas

IVA en tiempos de COVID: un sistema enfermo

"Habrá casos en que los hogares con jefes de familia con empleos informales, desempleados o suspendidos estarán pagando IVA a las empresas, las que a su turno no estarán pagando el impuesto al fisco. En otras palabras, el sector más desprotegido de la sociedad estará destinando parte importante de los recursos que les quedan en el financiamiento de las empresas".

Por Paris Norambuena

¿Qué puede hacer la política tributaria para aliviar los efectos económicos de una pandemia en las empresas? Mucho, y en todo el mundo está dando muestras de aquello. Medidas de toda clase se han adoptado alrededor del globo para aliviar la falta de liquidez en las empresas, consistentes fundamentalmente en dar más plazo a las compañías para declarar y pagar sus impuestos.

Chile no ha sido la excepción. Se han implementado (y diría que hasta de forma oportuna) una serie de medidas orientadas a mitigar el impacto del encierro en las empresas: posibilidad de postergar el impuesto a la renta y el IVA, devoluciones anticipadas, postergación del impuesto territorial, extensión de plazos para presentar declaraciones juradas, entre otras.

También hay medidas tributarias que buscan aliviar directamente el bolsillo de las familias, entre las que se destacan la devolución anticipada del impuesto a las rentas del trabajo independiente y la prórroga del impuesto territorial (contribuciones). ¿Son suficientes estas medidas, considerando nuestro sistema tributario y el contexto económico-social?

La intuición dice que no. Con una informalidad laboral que sube como la espuma luego de la crisis de octubre-19, superando el 30% según las últimas cifras del INE, un desempleo que podría bordear el 20%, y la cifra de “suspendidos” que deben saber vivir con su seguro de cesantía (alcanzaban los 800.000 trabajadores hace algunos días), pareciera que hay gran parte de familias que no verán beneficios tributarios directos. Más bien, estas familias seguirán pagando impuestos: es acá donde renace el debate por el IVA.

Y es que es tan elocuente e ilógico como esto: habrá casos en que los hogares con jefes de familia con empleos informales, desempleados o suspendidos estarán pagando IVA a las empresas, las que a su turno no estarán pagando el impuesto al fisco. En otras palabras, el sector más desprotegido de la sociedad estará destinando parte importante de los recursos que les quedan en el financiamiento de las empresas.

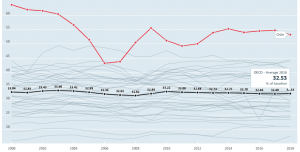

Esto es una muestra de los efectos que puede tener un impuesto regresivo como el IVA, sobre todo en un país como Chile. Hay que recordar que Chile, como buen país no desarrollado, basa su recaudación anual en el IVA, llegando a cerca de un 53% de sus ingresos; mientras que el promedio de los países a los que apostamos por compararnos llega a un 32%, de acuerdo a las últimas cifras de la OECD.

Así, si lo miramos globalmente, las familias no solo están contribuyendo directamente al financiamiento de las empresas como en el ejemplo anterior, sino que están contribuyendo indirectamente con más de la mitad de cada una de las medidas por el COVID que anuncia el gobierno día a día.

No digo que sea el momento para tomar decisiones definitivas o volver a reformar el sistema en medio de una crisis sanitaria, pero quizás existe espacio para desahogar a los hogares hoy. Países como Brasil, Canadá, Finlandia, Francia, Grecia, Holanda, Paraguay, Polonia, Puerto Rico y Corea ya han adoptado medidas para eximir al menos ciertos productos básicos del impuesto a las ventas en medio de la calamidad.

Así como esta crisis nos empujó a dar un salto impensado en otras áreas, apuesto por un empujón al desarrollo en materia impositiva. Un sistema tributario más justo hoy permitiría que las familias estén en un mejor pie para afrontar lo que viene.